全球液晶电视平均正在不断以每年至少1-2英寸的速度在“变大”,特别是西欧和拉丁美洲市场,2018年增速超过平均水平。随着液晶显示面板价格下降,消费者也愿意用同样的钱购买更大尺寸的电视屏幕。2018年全球液晶电视的平均出货量已经增加至44英寸,电视面板平均尺寸每增加1英寸,就可以消化一座8.5代TFT-LCD生产线的产能。预计2019-2021年全球液晶电视尺寸有望增至47英寸,49英寸和50英寸,从而推动全球大尺寸液晶电视面板出货面积大幅增长,推动行业供需过剩的局面向供需平衡转变。

图1:2016-2018年全球电视出货面积、平均尺寸变化情况(英寸M㎡)

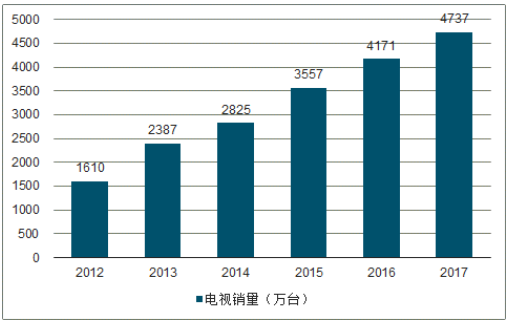

2018年智能电视的全球销量达到1.57亿台,占全年电视总销量的67%。2018年第四季度,电视出货量中超过四分之三为智能电视。北美电视出货量中,超过85%为智能电视,较去年提高10个百分点。2012-2017年期间,我国智能电视消费市场销量由1,610万台增长至4,737万台,复合年增长率达24.09%,呈快速增长态势。2017年全年包含商用电视在内,中国大陆的电视出货是5611万台,从智能渗透率来看达到了86%,远超其他国家和地区。由于智能电视具备开放式操作系统与芯片,拥有开放式应用平台,可实现双向人机交互功能,人们可以自由的选择在自己空闲的时间观看自己喜欢的电视节目,而且随着人工智能技术的发展,智能电视甚至能够为客户推荐符合用户观看习惯和偏好的节目,极大的提升电视的娱乐性。据工信部预测,到2020年,智能电视市场渗透率达到有望90%以上。

图2:2012-2017年我国智能电视市场销量

虽然液晶电视的价格逐年降低,但是智能化电视的走俏让许多不再观看电视屏幕的年轻人重新考虑入手一台智能电视。根据调查数据统计2018年全球电视品牌厂商的出货量中,小米电视全球出货量达到850万台,同比成长229%,依托小米构建的互联网生态系统,小米电视成为继小米手机之后新的“注意力收割机”。目前华为手机已经跃升为全球第三大品牌厂商,大举进军智能电视领域作为布局华为智能终端生态系统的关键一环,可以借助智能手机建立的品牌影响力,用户粘性与智能电视平台进行深度融合。华为电视的目标是一年销售1000万台,主要屏幕尺寸为55寸和65寸,预计将大幅提升大尺寸液晶面板的需求消耗,进一步改善大尺寸面板行业供需格局。

2018年4K及以上的超高清(UHDultrahighdefinition)液晶电视渗透率继续增长,2017年全球UHD4K液晶电视出货量达到7500万台,同比增长40%,渗透率接近35%。预计2018年UHD4KTV出货量有望继续增长30%,突破1亿台,渗透率超过45%。除了UHD4K液晶电视面板价格下降推动需求增长,5G全面商用化之后4K及8K高清电视节目内容的传输成为了可能。2019年3月1日工信部,广电总局和中央广播电台总局三部委联合发布《超高清视频产业发展行动计划(2019-2022年)》,到2020年符合高动态范围(HDR)、宽色域、三维声、高帧率、高色深要求的4K电视终端销量占电视总销量的比例超过40%,而且中央广播电视总台和有条件的地方电视台开办4K频道,实现超高清节目制作能力超过1万小时/年,UHD超高清电视有望成为推动人们更换电视机的重要驱动力。

图3:2015-2021全球4K及以上大尺寸液晶电视渗透率

2018年全球OLED电视出货量不到300万台,相较于全年2.21亿台液晶电视的出货量显的微不足道。OLED电视价格约为同尺寸LCD液晶电视的10倍,高昂的售价成为制约OLED电视渗透率提升的障碍。目前全球只有韩厂乐金显示LGD具有大尺寸AMOLED面板的大规模量产能力,所以LG也是全球OLED电视市场的绝对龙头,2018年市占率几乎接近60%。除了LG以外,Sony在OLED电视市场份额中占据第二位,全年出货量预估在70万台左右。目前OLED电视主要在日本和西欧为主的中高端电视市场,2018年第四季度OLED电视出货量略低于100万台(90万),同比增长20%。美国市场由于大尺寸液晶电视价格急剧回落导致OLED电视出货量同比下跌26%。

目前OLED屏幕生产方法还是以韩厂主导的蒸镀法为主,在中小尺寸面板中三星显示(SDI)主导的RGB沉积法是绝对的领导者,而在大尺寸面板领域还是以乐金显示(LGD)主导的WGB为主。但是在大尺寸OLED面板中采用蒸镀法由于升华材料一致性问题难以解决导致良率较低,这也是大尺寸OLED面板价格高达同尺寸液晶面板10倍的原因。因为随着面板的扩大,沉积源和面板之间的距离增加,因此难以形成均匀的膜,并且蒸发的材料用作真空装置或金属掩模的内壁。另一个问题是由于粘合,材料利用效率低,因此喷墨印刷显示(inkjetprinTIng)成为大尺寸OLED面板生产的希望。尽管这种技术还不成熟,但是由于印刷显示技术可以降低因粒子污染造成的面板缺陷,将材料利用率提升超过90%,而且无需金属掩膜板,非常适合用于大尺寸OLED的面板生产。

国内显示面板龙头京东方在去年十一月底宣布成功研制中国首款采用喷墨打印技术的55英寸4KOLED显示屏,这有望打破韩企在大尺寸OLED领域的垄断格局,印刷OLED显示技术有望在2020年前后成熟,并开始推向产业化,届时大尺寸OLED电视有望实现快速渗透。作为全球体量最大、增长最快的电视市场,中国在OLED电视的普及过程中发挥至关重要的作用,也将成为全球OLED电视普及最重要的引擎之一。

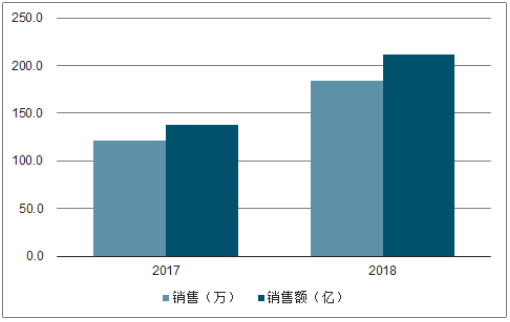

除了液晶电视尺寸不断增加消耗大量的显示面板产能以外,随着大尺寸液晶面板价格下降,主打教育领域和会议行业的IWB(LCD交互式电子白板)开始大量使用大尺寸液晶面板。以教育白板,智能黑板等市场为例,均呈现快速增长趋势,2018年中国大陆IWB整机出货量为108万,同比成长22.6%,中国大陆出货量占全球IWB市场约72%。无论是智能黑板还是会议平板都有一个共同的特点:超大尺寸,国内IWB市场中65”和86”英寸拔得头筹,2018年分别出货34.3万台和27万台,海外市场主力尺寸集中在65”和75”。这些新领域产品将消耗大量的大尺寸液晶面板,进一步提升对于液晶显示面板的需求,未来在海外市场需求崛起和产品技术更新的拉动下,预计2019年IWB市场仍将快速增长。

图4:交互智能平板和投影式白板市场规模

2018年大尺寸液晶电视面板出货面积为1.51亿平方米,年增9.5%,预计2019年中国大陆大尺寸液晶面板产能新增24.4百万平米,主要包括2018年京东方合肥10.5代线、中国电子咸阳、成都线的满产,以及2019年华星光电深圳线、惠科滁州线的投产。但是韩国显示面板大厂三星预计在今年将关闭一条8.5代线转为OLED,预计大尺寸液晶面板产能减少约7-8百万平米,2019年合计产能供给同比8%左右。从需求端来看,以液晶电视面板和大尺寸交互平板为代表的面板需求增量预计同比增长9%,所以大尺寸液晶面板供给过剩局面在2019年有望得到改善,大尺寸液晶显示面板的价格预计在2019年触底反弹。

图5:2016-2019年大尺寸液晶电视面板价格(美元/片)

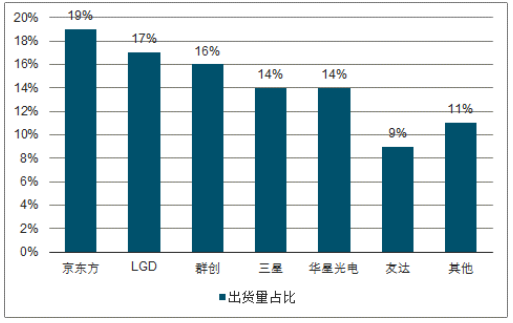

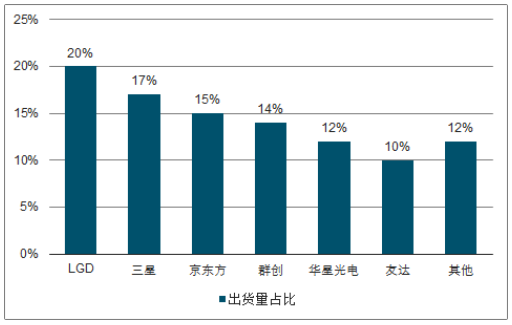

从竞争格局来看,目前全球液晶显示面板和OLED面板的供应主要来自韩国,中国大陆和中国台湾三地。根据调查数据显示,2018年全球显示面板产值规模接近1000亿美金水平,产值同比下滑7.1%。在大尺寸的电视面板市场,2018年全球电视面板的出货量达到2.84亿片,年增8.4%,出货面积为1.51亿平方米,年增9.5%,出货量及出货面积均创历史新高。按照出货量的排名,京东方首次超越LGD成为全球第一,全球市占率接近20%,华星光电的电视面板出货量也跻身前五,市占率达到14%。但是从出货面积排名来看,LGD和三星仍然牢牢占据冠亚军出货面积市占率分别为20%和17%,京东方位于第三位,约为15%,其后依次为群创(14%),华星光电(12%)和友达(10%)。

图6:2018全球电视面板出货量占比

图7:2018全球电视面板出货面积占比

2017年中开始的显示面板价格长达一年的下跌主要原因是大陆LCD液晶面板新产能增加导致过剩,2019年随着液晶电视出货量的复苏,平均出货尺寸从45英寸增长至47英寸,拉动液晶显示面板的需求有大幅改善。从供给端来看,今年3月20日韩国KB证券表示三星显示SDC会从下半年开始将8.5代线液晶面板产线L8转为QD-OLED产线,至少降低产能105K,对应产能面积6370千平米,减少了产能供给,预计到2019年行业进入需求略超供给的状态,有望推动显示面板价格出现全面反弹。

图8:2017-2021年全球显示面板行业供需格局及预测